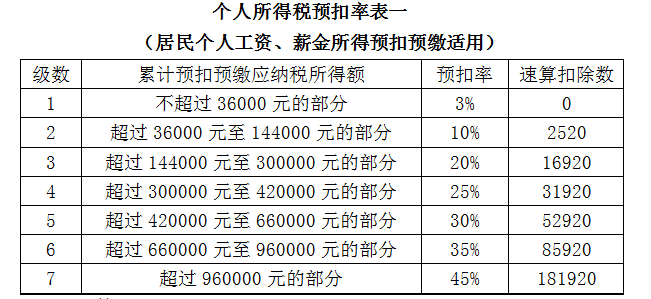

依据国家税务总局公告2018年第61号规定,自2019年1月1日起扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报,适用个人所得税预扣率表一。

具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

注意事项:

(1)专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

(2)专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人、婴幼儿照护等支出。

(3)其他扣除,包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目。

(4)专项扣除、专项附加扣除和依法确定的其他扣除,以居民个人一个纳税年度的应纳税所得额为限额;一个纳税年度扣除不完的,不结转以后年度扣除。

【例】王老师在甲单位任职,2021年1月-12月每月取得工资薪金收入25000元,无免税收入;每月缴纳失业保险、医疗保险、养老保险、住房公积金合计2000元,从1月份开始享受子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、婴幼儿照护专项附加扣除合计为3000元,无其他扣除。

工资薪金所得预扣预缴计算过程:

(1)2021年1月:

1月应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=25000-5000-2000-3000=15000元,对应税率为3%。

1月扣缴个人所得税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=15000×3%=450元

(2)2021年2月:

2月累计应纳税所得额=25000×2-5000×2-2000×2-3000×2=30000元,对应税率为3%。

2月扣缴个人所得税额=30000×3%-450=450元

(3)2021年3月:

3月累计应纳税所得额=25000×3-5000×3-2000×3-3000×3=45000元,对应税率为10%,速算扣除数2520元。

3月扣缴个人所得税额=45000×10%-2520-450-450=1080元

按照上述方法以此类推,应纳税所得额超过36000至144000元时对应税率10%,减去对应速算扣除数计算得出王老师每月个人所得税扣缴情况明细表

2021年1—12月工资薪金个人所得税扣缴计算表(单位:元)